JUST IN TIME & BACKFLUSH COSTING

Konsep dasar JIT yaitu suatu metode untuk menyesuaikan diri terhadap perubahan akibat adanya gangguan dan perubahan permintaan, dengan cara membuat semua proses dapat menghasilkan produk ynag diperlukan, pada waktu yang diperlukan dan dalam jumlah yang sesuai dengan kebutuhan.

Dalam sistem pengendalian produksi yang biasa, syarat di atas dipenuhi dengan mengeluarkan berbagai jadwal produksi pada semua proses, baik itu pada proses manufaktur suku cadang maupun pada lini rakit akhir. Proses manufaktur suku cadang menghasilkan suku cadang yang sesuai dengan jadwal, dengan menggunakan sistem dorong, artinya proses sebelumnya memasok suku cadang pada proses berikutnya.

Backflushing / backflush costing / backflush accountingmerupakan pendekatan akuntansi yang memendekkan arus biaya produksi dengan tujuan untuk mengurangi sejumlah kejadian yang diukur dan dicatat dalam sistem akuntansi.

Dalam pendekatan tradisional seperti job order costing dan process costing, ada penelusuran rinci atas biaya ke barang dalam proses sedangkan pada pendekatan backflushing penelusuran ini tidak dibutuhkan, karena jangka waktu dari penerimaan bahan baku sampai penyelesaian barang jadi sangat singkat.

Karakteristik backflushing:

- Dapat dipakai pada perusahaan yang telah menggunakan sistem just in time.

- Perkiraan material dan work in process dikombinasikan ke dalam satu perkiraan yaitu Raw and In Process (RIP).

- Perkiraan persediaan tidak disesuaikan dalam periode akuntansi tapi saldonya disesuaikan melalui ayat jurnal yang dibuat pada akhir periode akuntansi.

- Beberapa atau seluruh biaya produksi ditentukan setelah produksi selesai.

- Biaya konversi dibebankan dengan menggunakan perkiraan harga pokok penjualan.

- Estimasi biaya material dan konversi, serta raw material yang belum diproses dilakukan pada akhir periode.

Contoh:

Saldo perkiraan persediaan pada tanggal 1 Januari adalah sebagai berikut:

Perkiraan RIP terdiri dari biaya material yang belum diproses Rp 20.100 dan biaya konversi Rp 900. Perkiraan FG terdiri dari biaya material Rp 84.000 dan biaya konversi Rp 86.000.

Saldo perkiraan persediaan pada tanggal 31 Januari setelah perhitungan fisik adalah sebagai berikut:

Perkiraan RIP terdiri dari biaya material yang belum diproses Rp 21.600 dan biaya konversi Rp 1.400. Perkiraan FG terdiri dari biaya material Rp 85.800 dan biaya konversi Rp 88.200. Transaksi yang terjadi selama Januari:

Pembelian bahan baku secara kredit dari supplier sebesar Rp 406.000.

Pemakaian bahan tidak langsung (supplies) sebesar Rp 15.000.

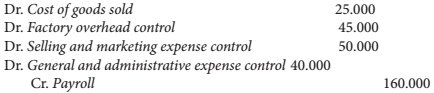

Gaji dan upah sebesar Rp 160.000 dicatat dan dibayar.

Distribusi gaji dan upah untuk tenaga kerja langsung Rp 25.000, tenaga kerja tidak langsung Rp 45.000, gaji bagian penjualan dan pemasaran Rp 50.000 serta gaji bagian umum dan administrasi Rp 40.000.

Beban penyusutan pabrik sebesar Rp 290.000 dan beban asuransi pabrik sebesar Rp 9.000.

Biaya overhead pabrik lain-lain yang dibayar secara tunai sebesar Rp 17.000 dan Rp 4.000 secara kredit.

Biaya overhead pabrik yang diakumulasikan ke dalam factory overhead control dibebankan ke harga pokok penjualan.

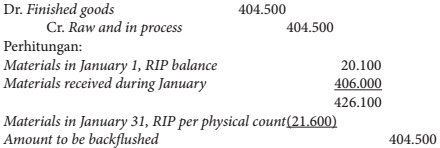

Komponen biaya material dari barang yang telah selesai dipindahkan dari raw and in process.

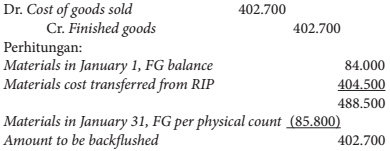

Komponen biaya material dari barang yang dijual dipindahkan dari barang jadi.

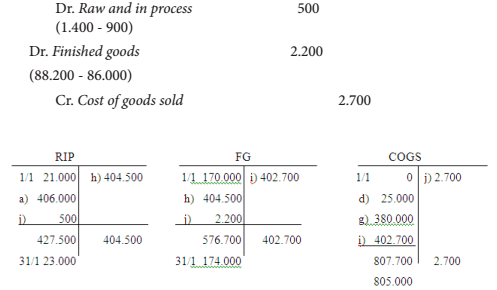

Saldo akhir persediaan ditetapkan dengan menyesuaikan komponen biaya konversi.

Comments

Post a Comment